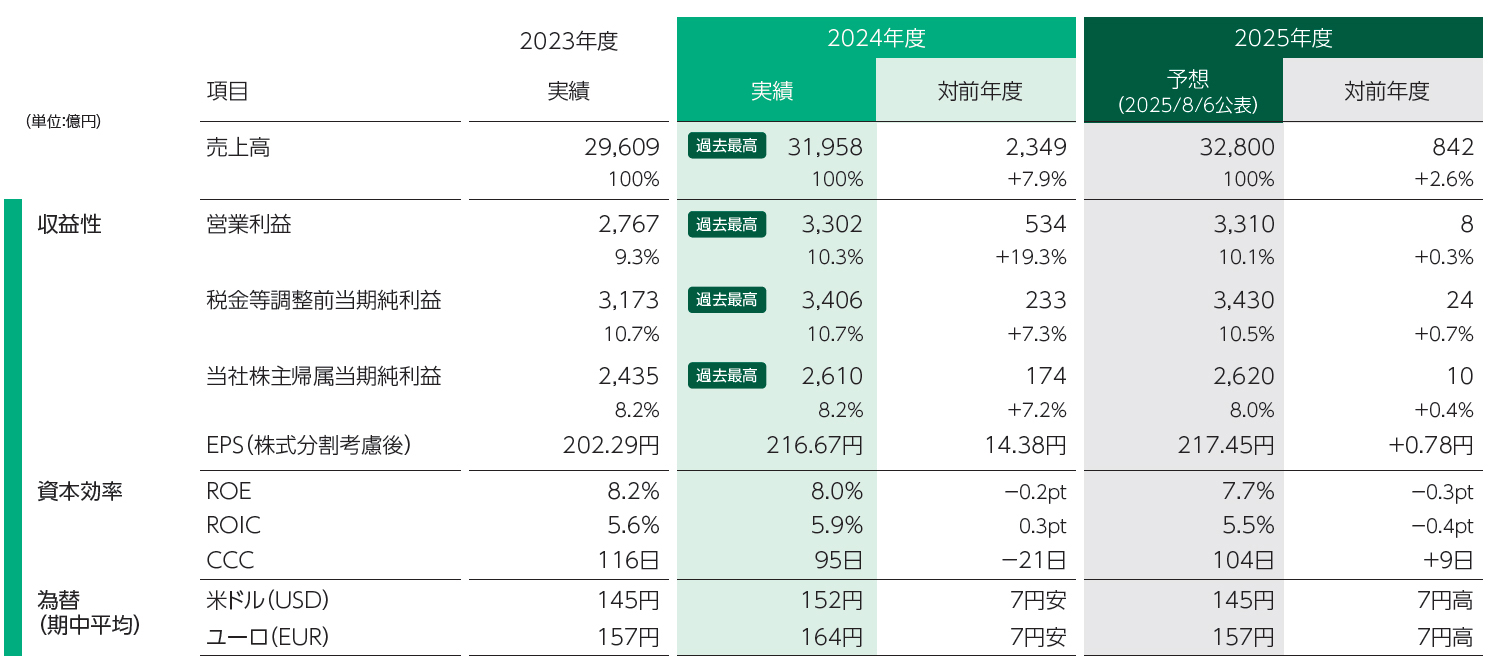

過去最高業績を更新

2024年度の売上高は前年度比7.9%増の3兆1,958億円と初めて3兆円を突破したほか、営業利益は同19.3%増の3,302億円、税金等調整前当期純利益は同7.3%増の3,406億円、当社株主帰属当期純利益は同7.2%増の2,610億円となり、売上高は3期連続、営業利益は4期連続、当社株主帰属当期純利益は5期連続で過去最高を更新しました。ヘルスケアセグメントでは、内視鏡や医療ITが好調に推移したメディカルシステム事業やデンマーク拠点の大型製造設備において抗体医薬品の受託製造が伸長したバイオCDMO事業の好調等により、初めて売上高1兆円を突破しました。また、生成AI向け先端半導体の需要拡大に加え、2023年度に買収を完了した半導体用プロセスケミカルが寄与した半導体材料事業、インスタントフォトシステム「instax」やデジタルカメラの販売が好調に推移したイメージングセグメント等も業績を牽引しました。

2025年度も、引き続きヘルスケアセグメントやエレクトロニクスセグメントの成長をさらに加速させるとともに全事業の収益力向上に努めていきます。外部環境として、米国の関税政策への対応も重要な課題ですが、サプライチェーンの見直し、経費の追加削減などの適切な対策をタイムリーに講じることで、事業への影響を最小限に抑えていきます。それにより、関税によるマイナス影響を織り込みながらも、売上高は前年度比2.6%増の3兆2,800億円、営業利益は同0.3%増の3,310億円、税金等調整前当期純利益は同0.7%増の3,430億円、当社株主帰属当期純利益は同0.4%増の2,620億円と、それぞれ過去最高業績を更新する見通しです。

確固たる成長領域と投資戦略のもと、さらなる企業価値向上のステージへ

今後も堅調な収益成長を見込む背景の1つとして、バイオCDMO事業の成長があります。同事業は2011年のMSD Biologics/Diosynth買収を皮切りに、積極的なM&Aや設備投資を積み上げることで成長してきました。2万リッタータンクの大型製造設備を擁するデンマーク拠点、米国ノースカロライナ拠点では、バイオ医薬品製造の旺盛な需要を背景に2024年度も商談が順調に進み、Regeneron Pharmaceuticalsとの間ではノースカロライナ拠点において10年・総額30億ドル超の製造契約を締結。これにより、同拠点での第1次投資設備については2023年に発表したジョンソン・エンド・ジョンソングループのJanssen Supply Groupとの大型契約とあわせ、長期にわたる契約が締結済みです。第2次投資設備も複数の大手製薬会社との商談が進展し、4基分は長期で成約済みとなりました。デンマーク拠点においても2024年に稼働した第1次投資設備は順調に立ち上がっており、2028年度分まで成約済みです。2026年度に稼働予定の第2次投資設備についても複数プログラムを受託するなど、中計策定時の目標通りに案件獲得が進んでいます。これら大型製造設備の売上目標は、2026年度に2,000億円、2030年度に5,000億円を計画しています。

さらに、もう1つの成長ドライバーの半導体材料事業では、インドのエレクトロニクス製造大手であるTata Electronics Private Limitedと、同国での半導体材料の生産体制とサプライチェーン構築に向けた連携を進めています。同国初の半導体前工程製造工場や、大規模な半導体後工程製造工場の建設を進める同社のニーズに合わせた半導体材料を開発・提供し、今後大きな成長が見込まれるインド半導体関連市場の需要を取り込むことで、半導体材料事業の成長をさらに加速させていく考えです。

2024年度は、VISION2030の計画におけるバイオCDMO事業を中心とした中長期の成長のための設備投資がピークを迎えた期でもあり、2026年度からはこれらの投資が全社フリーキャッシュ・フローの黒字化に結実していく見通しです。こうしたことから当社は、かねて注力してきた収益性と資本効率を重視した経営により富士フイルムグループの企業価値を高める取り組みをさらに加速するステージに入ったと認識しています。資本コスト低減の視点も加えた取り組みを、VISION2030の各施策と連動させながら加速することで、「稼げる力」を向上させ、「稼げる会社」に進化させていきます。

成長投資に対するリターンの創出

資本効率向上への取り組みとして、当社はこれまで投下資本利益率(ROIC)およびキャッシュコンバージョンサイクル(CCC)を経営KPIに掲げ、各事業での取り組みを深化させてきました。当社の株主資本コストは8~9%程度、加重平均資本コスト(WACC)は5~6%程度と認識する中、2024年度の全社ROICは前年度比0.3ポイント増の5.9%となりました。バイオCDMO事業や半導体材料事業への積極投資により、現状のROICはWACCと同程度の水準となっており、今後これらの投資に対するリターンを確実に創出していくことがROICのさらなる向上に向けた重要課題です。バイオCDMO事業では前述の大型製造設備を計画通り稼働させ、商談案件を確実に受託につなげていくとともに、半導体材料事業ではグローバルでの供給体制強化や統合完了した半導体用プロセスケミカル事業とのシナジー創出により収益性を一層高めるなど、各事業での取り組みをさらに進めていきます。なお、VISION2030における各事業の戦略は、統合報告書2025 P47-62をご参照ください。

事業ポートフォリオの絶えざるトランスフォーメーション

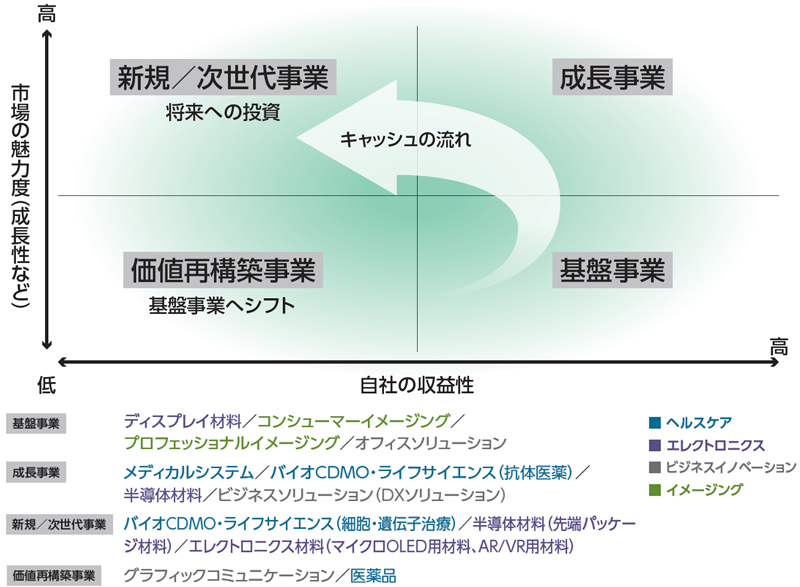

これらの取り組みの基盤となるのが、当社の強固な事業ポートフォリオと言えます。市場が拡大するヘルスケアセグメントやエレクトロニクスセグメントなどの確固たる投資先(新規/次世代事業、成長事業)を持ち、同時にそれらへの投資を支える、ビジネスイノベーションセグメントやイメージングセグメントといった強い基盤事業(キャッシュカウ)を併せ持つという、当社ならではの事業ポートフォリオの強みです。VISION2030では、市場の魅力度と収益性を見極めながら事業ポートフォリオの検証を続け、全事業で営業利益率10%以上とする目標に向けた事業の新陳代謝と変革に注力しています。

価値再構築事業と位置づけたグラフィックコミュニケーション事業については、アナログ印刷向け製品のラインアップ絞り込みや海外インク工場閉鎖等、グローバルでの構造改革をさらに進めました。また、2023年度より旧ビジネスイノベーション領域(現・ビジネスソリューション事業およびオフィスソリューション事業)とグラフィックコミュニケーション事業を富士フイルムビジネスイノベーションのもとで組織統合して以降、チャネル・顧客基盤の相互活用による新市場での販売拡大など、シナジー創出が着実に進んでいます。

また、同じく価値再構築事業の医薬品事業においては、注力領域を低分子医薬品からバイオ医薬品にシフトすべく、富山拠点にて抗体医薬品・抗体薬物複合体(ADC)といったバイオ医薬品の製造設備を新たに準備しており、2027年から稼働を開始させる予定です。ROIC向上に向けて、これらの価値再構築事業を基盤事業へシフトし、収益貢献させることで利益率を向上させていきます。

売却・撤退の意思決定

また、当社は事業環境に応じて柔軟に事業ポートフォリオを最適化し続けるために、設備投資やM&A投資では是々非々の経営判断を行っており、それは成長領域のヘルスケアセグメントであっても、例外ではありません。当社がベストオーナーではないと判断される事業があれば、売却・撤退の意思決定をタイムリーに行ってきました。例えばヘルスケアセグメントでは、前中計期間において、再生医療製品を提供するジャパン・ティッシュ・エンジニアリング社売却(2021年)や、放射性医薬品事業売却(2022年)、電子カルテ・レセプト関連事業売却(2023年)を実施しました。また、現中計期間においても、2025年6月にLSソリューション事業(ライフサイエンス)で、生殖補助医療品事業の売却を完了するなど、資本効率の向上に向けて、絶えず最適な事業ポートフォリオを求めて意思決定を行っています。

資産効率の向上

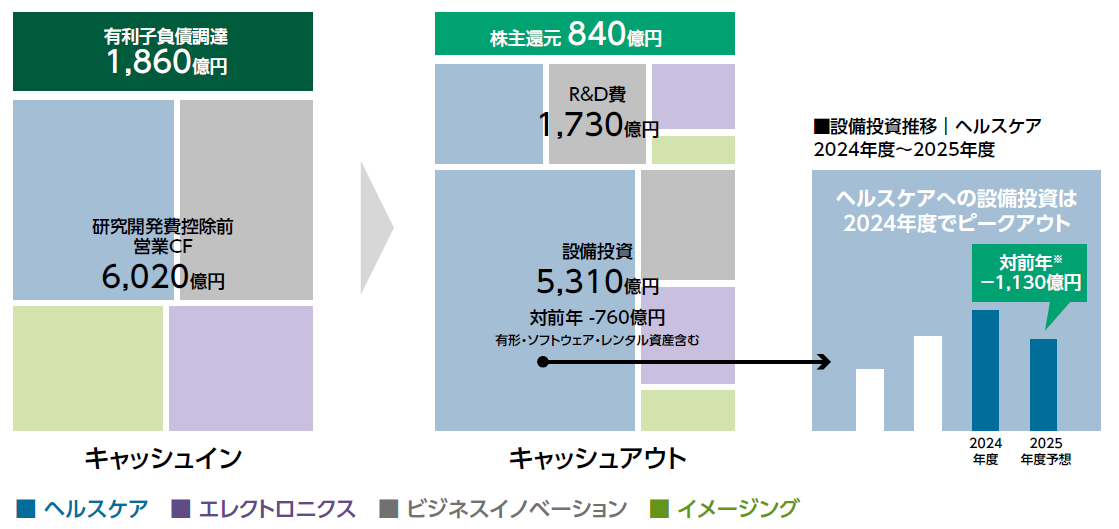

2024年度のCCCは、各事業において、営業債権回転日数の改善やサプライチェーンの最適化による棚卸資産回転日数の改善等を進めた結果、前年度から21日短縮し95日となりました。また、政策保有株式のさらなる縮減や遊休不動産の処分等を通して、資産効率の向上に取り組んできました。これらの結果、キャッシュインは前年度比246億円増の4,952億円となりました。バイオCDMO事業を中心とする設備投資が増加したものの、事業買収に伴う支出が減少したことにより、キャッシュアウトは前年度比511億円減の6,111億円となりました。これらの結果、事業買収を除く調整フリーキャッシュフローは1,120億円の支出となりました。

今後もCCCの改善や政策保有株式の縮減によって資産効率を向上させるとともに、バイオCDMO事業や半導体材料事業への投資リターンを確実に創出し、2026年度には全社フリーキャッシュフローを黒字化することで、2030年度にはROICを9%以上に引き上げていきます。

今年度のキャッシュアロケーションについて

VISION2030において、2024年度から2026年度までの成長投資(研究開発費・設備投資額の合計)はVISION2023を上回る1.9兆円を計画しています。そのうち1.6兆円を「新規/次世代」「成長」事業に振り向ける計画であり、初年度の2024年度はヘルスケアセグメント・エレクトロニクスセグメントを中心に合計6,000億円超の設備投資を実行しました。今年度はキャッシュ使途として、設備投資に5,310億円、株主還元に840億円を計画しています。ヘルスケアセグメントへの設備投資は2024年度にピークアウトし、今年度は対前年で1,130億円減の予定です。

当社はB/Sマネジメントのもとで財務規律の維持を図り、キャッシュマネジメントを強化して確保した資金を充当することにより、有利子負債残高を極力増加させない方針を取っています。「有利子負債/EBITDA倍率を2倍以内」とする規律を保ち、国際的格付けでシングルA以上を維持することで、資本構成の安定性を保ちながら、最適な財務レバレッジを目指します。なお、2026年度のEBITDAを約6,000億円、期末の有利子負債残高を約8,500億円と想定しており、その場合の倍率は1.4倍となります。

※ ケミカル試薬を「エレクトロニクス(AF材料)」セグメントから「ヘルスケア(LSソリューション)」セグメントに組み替えて表示しています。

本区分変更に合わせ、2024年度の情報をリステートしています

株主還元方針

株主の皆さまへの利益還元は、配当性向30%を目安として、2025年3月期末まで15期連続で増配を実施しました。2026年3月期の年間配当予想も一株当たり70円と、16期連続増配を予定しています。今後も、事業成長および財務規律とのバランスを保ちながら、配当性向30%を目安に、安定的かつ継続的な配当をしていきます。また、自己株式取得についても、キャッシュフローや株価の状況等を総合的に勘案し、機動的に検討・実施する方針です。これら一連の財務レバレッジの最適化や株主還元方針等を通じて、最適な資本構成を追求していきます。

事業セグメントの再編と投資判断に資する開示の充実化

当社は2024年度より、エレクトロニクスセグメントのディスプレイ材料事業、産業機材事業、ファインケミカル事業を統合し、アドバンストファンクショナルマテリアルズ(AF材料)事業部として一体運営を開始しました。AF材料事業では、人材およびビジネス資産を一元化し、近接領域での相乗効果を創出するとともに、コア技術や市場への深い理解に基づく新規ビジネス開発の知見を事業・市場軸で共有することで、市場開拓力を強化・向上させています。また、投資家向けコミュニケーションにおいても、エレクトロニクスセグメントを半導体材料事業とAF材料事業の2つのサブセグメントからなる事業セグメントとして業績を開示し、将来の成長シナリオをより分かりやすく伝えることに努めています。

バイオCDMO事業についても、キャッシュフローの黒字化を見据えた成長投資に対する投資家の皆さまの理解醸成を課題と認識し、VISION2030での成長戦略を発表以降、事業説明会やサイトツアーの開催のほか、建設中の大型製造設備の商談進捗状況や、市況低迷の影響を受けている中小型製造設備と好調が継続する大型製造設備の収益性を区分開示するなど、投資家の皆さまとのコミュニケーションを継続的に改善してきました。

経営計画の達成を支えるガバナンスと人材

当社がVISION2030で掲げた経営計画を達成し、将来にわたり投資家の皆さまの期待に応えるためには、その達成に実効性を持たせる連結経営上のガバナンスの仕組みが欠かせません。

その仕組みが、事業軸と会社軸の両面から迅速かつ適切な意思決定とモニタリングを行う連結経営システムであり、その基盤となるのが、当社独自の経営情報分析システム「One-Data」を活用したファイナンシャルデータドリブンマネジメントです。これまでM&A等で多様なグループ会社を受け入れてきたことで、グローバルでは異なる多種のシステムが併存しますが、各社ERPのデータをクラウドで共有する仕組みを構築したことにより、事業ごと・会社ごとのPLやCCC、購買金額などのKPIを可視化、その内容を製品単位・取引先単位などにドリルダウンできるようになりました。これにより、経営トップから現場の従業員までが同じ情報を活用することが可能となり、事業間や会社間、またはその組み合わせのさまざまな軸による、共通の物差しを用いた関係者間での議論を迅速かつ効果的に行えるようにしています。

さらに当社は、グループ全社に適用している重要な業務執行に関する承認規程「FUJIFILM Intercompany Approval Policy(FIA)」の確実かつ効率的な運用を目指し、承認プロセスをDX化しました。個社稟議規程やFIAに基づき、申請者がメール等によってグループ内で決裁者および合議者の承認を得ていた従来のマニュアルプロセスを改め、稟議決裁システムプラットフォーム「FUJIFILM Approval System(FAST)」を導入。FAST上で個社稟議規程とFIAを一体運用することで、会社間の垣根を越えたワンストップのシームレスな申請~承認プロセスを実現しつつ、承認項目に基づき決裁者および合議者を自動セットする機能を搭載することで、漏れなく効率的に承認申請を行える仕組みを構築しました。国内グループ会社には2023年度にFASTおよびFIAを全面導入、また海外グループ会社に向けても本年2月にFIAを全面適用し、現在はFASTの導入に取り組んでいます。これらの取り組みにより、グループ全体での一層の意思決定スピード向上とグループガバナンス強化を進めていきます。

同時に、当社の持続的な成長を実現するのは従業員一人ひとりの力であり、従業員の高いエンゲージメントが欠かせません。VISION2030では、「持続可能なエンゲージメント80%以上」を非財務目標の一つに設定し、中期業績連動型株式報酬のKPIにも2024年度よりエンゲージメントスコアの達成度合いを追加しました。今後も人材育成や労働環境の向上、賃金引き上げ等、従業員の働きがいや能力発揮につながる取り組みを進め、エンゲージメントを継続的に向上させていきます。そして、これらの取り組みを通して、経営計画達成への蓋然性を高め、企業活動の向上につなげていきます。

さらなる企業価値の向上に向けて

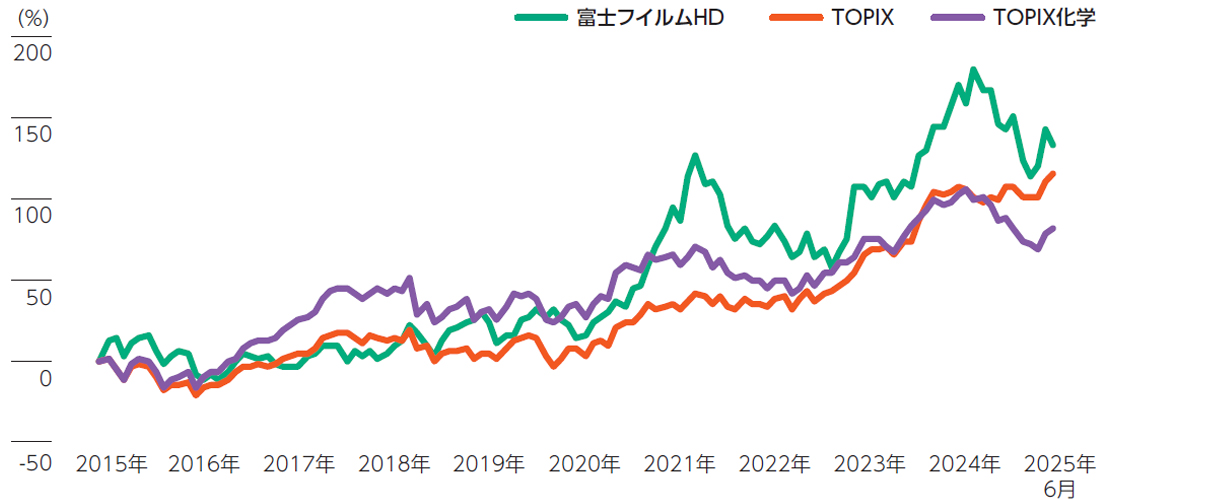

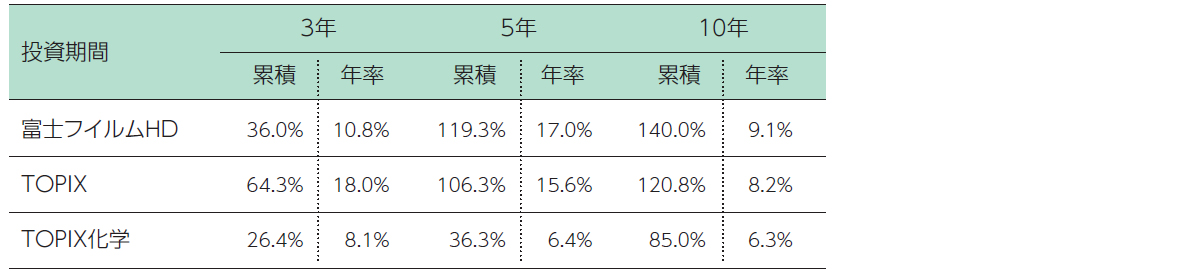

当社のTSR(株主総利回り)は過去5年・10年の期間でTOPIX・TOPIX化学に対してアウトパフォームしていますが、PBR(株価純資産倍率)は2025年6月末基準では1倍強の水準にあり、まだまだ高めていく余地があります。そのためにも、VISION2030の期間を通して、上記で説明した取り組みをさらに進めていく必要があります。引き続き、最適な事業ポートフォリオに向けたトランスフォーメーションを行いながら、短期/中期/長期の視点から新たな成長領域を創り続けるとともに、一連の取り組みについて今後も株主・投資家をはじめとするステークホルダーの皆さまと丁寧な対話を続けることで、皆さまからの共感と期待を強く喚起していきたいと考えています。

※ TSR(Total Shareholder Return):キャピタルゲインと配当を合わせた総合投資収益率

※ いずれも配当込み指数

※ 年率換算は幾何平均

※ QUICKデータより当社作製